Europa acapara módulos solares chinos a medida que las importaciones superan a las instalaciones; 7.000 M€ están guardados en almacenes

Módulos fotovoltaicos fabricados en China se acumulan en los almacenes europeos, con aproximadamente 40 GWdc de capacidad actualmente almacenados, la misma cantidad instalada en todo el continente en 2022. Estos módulos solares almacenados tienen un valor aproximado de 7.000 M€ y podrían generar suficiente electricidad para suministra energía a 20 millones de hogares al año. Se espera que la cantidad de módulos acumulada crezca este año, y Rystad Energy pronostica 100 GWdc de capacidad solar almacenada para fines de 2023.

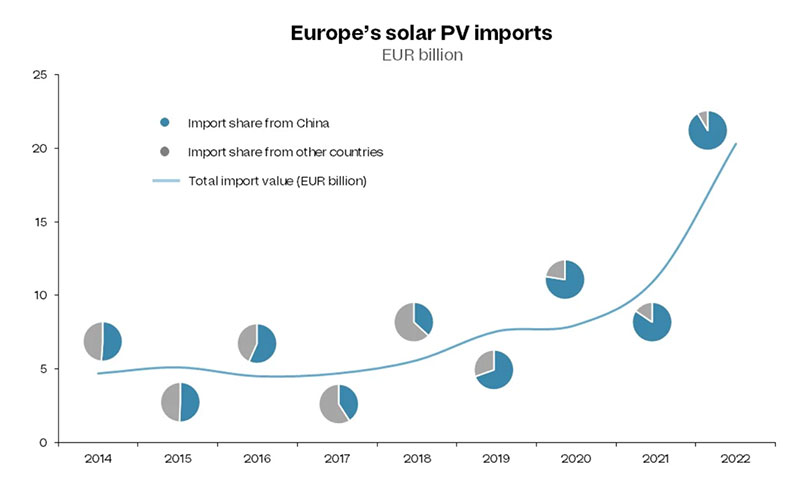

El gasto de Europa en importaciones de energía solar casi se ha cuadriplicado en los últimos cinco años, pasando de 5.500 M€ en 2018 a más de 20.000 M€ el año pasado, mientras que la fuente de suministro se ha concentrado cada vez más. Europa gastó en productos chinos la abrumadora cantidad de 18.500 M€, equivalente al 91% de todo el gasto en importación de equipos fotovoltaicos, ya que los precios volátiles de los módulos influyeron en las decisiones de compra.

Una escasez crítica de polisilicio de grado solar –materia prima crucial en la fabricación de módulos fotovoltaicos– en 2021 y 2022, junto con la creciente demanda de instalación de energía solar fotovoltaica, contribuyeron al aumento de los precios de los módulos fotovoltaicos en todo el mundo. Como China domina tanto la producción como el procesamiento de polisilicio en módulos fotovoltaicos, los fabricantes chinos han podido rebajar cada vez más la competencia en precios. Hoy en día, los módulos fabricados en China suelen costar tan solo dos tercios de los fabricados en Europa.

Los observadores del mercado podrían pensar que estos saludables niveles de inventario podrían indicar una próxima desaceleración de las importaciones, pero los primeros meses de 2023 cuentan una historia diferente. Las importaciones han crecido en los cinco primeros meses de 2023 respecto de los respectivos meses de 2022, un 17% en enero, un 22% en febrero, un 51% en marzo, un 16% en abril y un 6% en mayo. Si los niveles actuales de importación continúan, 2023 será un año récord para las importaciones y el inventario. Parece que las importaciones anuales alcanzarán los 120 GWdc, superando con creces las instalaciones de capacidad esperadas de 63 GWdc.

Los países europeos están desesperados por conseguir una infraestructura solar asequible para avanzar en sus objetivos renovables, descarbonizar y evitar pagar precios elevados por nueva capacidad. Aunque se están realizando esfuerzos para construir una cadena de suministro solar fiable en Europa, la actual demanda de paneles significa que los desarrolladores no pueden esperar hasta 2025 o más tarde para comprar módulos europeos.

Las políticas energéticas y la transición verde siguen impulsando el crecimiento de la demanda de energía solar fotovoltaica en Europa. Desde 2022, el Plan Industrial del Pacto Verde (GDIP), RePowerEU y la Ley de Industria Net Zero han establecido ambiciosos objetivos de energía solar fotovoltaica. Estos objetivos incluyen una meta de 30 GWdc de fabricación europea a lo largo de toda la cadena de valor para 2025 y que el 40% de la energía solar fotovoltaica instalada se fabrique dentro del continente para 2030.

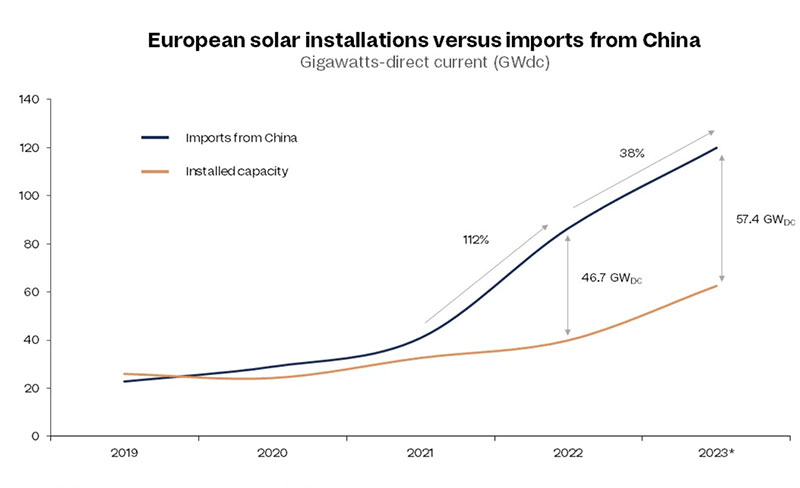

A pesar de estos ambiciosos objetivos, entre 2019 y 2022, los módulos de fabricación local no pudieron seguir el ritmo del crecimiento de los módulos importados. De 2021 a 2022, la cantidad de módulos solares chinos importados por los países europeos aumentó un 112% hasta aproximadamente 87 GWdc. La tasa de instalación en estos países aún no ha alcanzado los niveles previstos, lo que dará lugar a una brecha considerable de casi 47 GWdc en 2022 entre los módulos enviados y los instalados.

A juzgar por el mercado desde 2023 hasta la fecha, Rystad Energy espera que las importaciones chinas aumenten un 38% anual y alcancen los 120 GWdc. Si bien las instalaciones ganarán impulso (aumentarán un 57% respecto al año pasado hasta alcanzar unos 63 GWdc), la brecha se ampliará en términos absolutos, con una diferencia de 57,4 GWdc a finales de año.

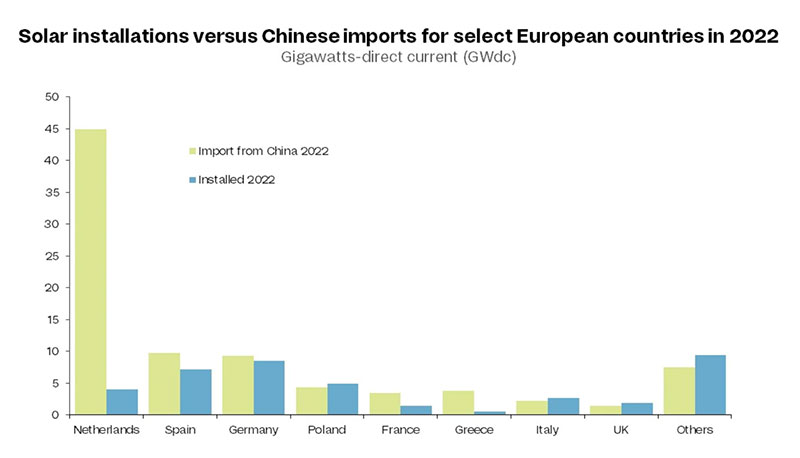

Las importaciones se dirigen a varios destinos clave, como Países Bajos, España, Alemania, Polonia, Francia, Grecia, Italia y Reino Unido. Países Bajos fueron el líder destacado en importaciones de energía fotovoltaica china en 2022, aportando casi 45 GWdc, más de diez veces la cantidad de módulos instalados en el país durante todo el año. España, Alemania y Francia también importaron más paneles de China de los que instalaron de cualquier fuente. Grecia tiene un perfil similar al de Países Bajos, pero a menor escala: el país instala el equivalente a sólo el 15% de la capacidad importada de China.

A pesar del almacenamiento del año pasado, la continuidad de un fuerte nivel de importación y la escasa actividad de instalación solar conducirán inevitablemente a un exceso de existencias en Europa. Los cuellos de botella en la instalación de fotovoltaica –como la escasez de mano de obra y los retrasos críticos en el suministro de materiales– probablemente se mantendrán hasta 2025, pero el inventario excesivo del continente significa que es poco probable que los precios de los módulos experimenten aumentos significativos.

Con la actual transición tecnológica en la industria solar –de células tipo P a tipo N– y los incentivos para comprar módulos fabricados en Europa, los productos almacenados podrían enfrentar un interés cada vez menor por parte de los compradores europeos si se dejan almacenados por mucho tiempo. Sin embargo, eso no es probable a corto plazo, hasta que el continente pueda mejorar sus capacidades de fabricación.