La energía solar se dispara en la UE, creciendo casi un 50% en 2022

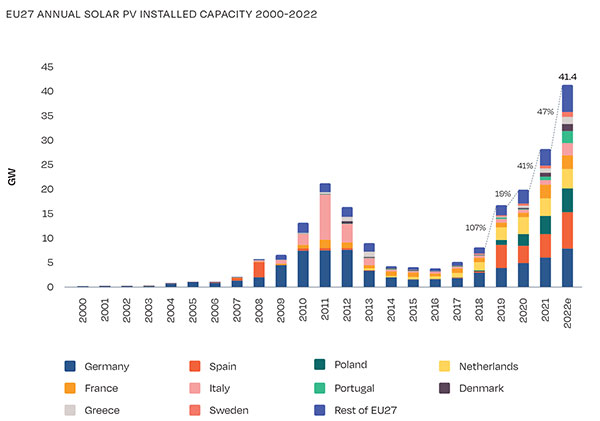

El informe anual de SolarPower Europe, EU Market Outlook For Solar Power 2022 – 2026, revela que la UE instaló 41,4 GW de energía solar en 2022, un 47% más que los 28,1 GW instalados en 2021. Alemania sigue siendo el país de la UE que más energía solar instala anualmente (7,9 GW agregados en 2022), seguido por España (7,5 GW), Polonia (4,9 GW), Países Bajos (4 GW) y Francia (2,7 GW). En un año, la flota total de generación solar de la UE aumentó un 25% llegando a 208,9 GW, desde 167,5 GW que había instalados en 2021. 41,4 GW representan capacidad suficiente para alimentar el equivalente a 12,4 millones de hogares europeos, así como el equivalente a 4,45 bcm de gas, o 102 buques metaneros.

2022 fue el año en que la energía solar mostró por primera vez su verdadero potencial en la UE, impulsada por los precios récord de la energía y las tensiones geopolíticas, que mejoraron en gran medida su caso de negocios. Los 27 Estados miembros de la UE, que ya sufren las limitaciones por los graves cuellos de botella de la cadena de suministro y las restricciones impuestas por la COVID-19, vieron conectar a sus redes 41,4 GW de nueva capacidad fotovoltaica, un aumento del 47% en comparación con 2021.

Un aumento tan pronunciado no parecía posible hace un año, cuando el mercado solar ya había crecido un 41% instalando 28,1 GW y marcando el mejor año de la historia. Pero el papel de la energía solar ha cambiado drásticamente desde entonces, ya que la UE y sus Estados miembros han identificado esta tecnología como una solución rápida ecológica, asequible e inigualable para reducir su dependencia de los combustibles fósiles rusos. El récord marcado por el mercado solar de la UE en 2022 es un 38% o 10 GW más alto de lo que SolarPower Europe esperaba hace un año, e incluso un 16% o 5,5 GW por encima de las previsiones de su Escenario Alto de diciembre de 2021.

Ahora hay diez países de la UE que están agregando al menos 1 GW de energía solar por año. Al igual que el año pasado, Alemania vuelve a ser el mercado solar más grande de Europa en 2022 con 7,9 GW de nueva capacidad instalada, seguida de España (7,5 GW), Polonia (4,9 GW), Países Bajos (4 GW) y Francia (2,7 GW). Si bien los cinco principales mercados de la UE se mantuvieron igual, Portugal y Suecia ingresaron en el Top 10, a expensas de Hungría y Austria. Por primera vez, todos los 10 principales mercados también son mercados de escala GW. En 2022, 26 de los 27 Estados miembros de la UE desplegaron más energía solar que el año anterior.

La flota de generación solar de la UE aumentó en un 25% hasta llegar a los 208,9 GW, desde 167,5 GW en 2021. La capacidad solar total en toda la UE ha superado los 200 GW, solo cuatro años después de haber superado el hito de 100 GW en 2018. Con 68,5 GW, Alemania mantiene su papel como el mayor operador de plantas de energía solar en la UE. España ocupa ahora el segundo puesto, alcanzando un total de 26,4 GW gracias a un crecimiento extraordinario del mercado. Toma este lugar de Italia, que controlaba la segunda flota solar más grande de la UE desde 2011.

Cuando se trata de energía solar per cápita, los Países Bajos continúan liderando el camino. En 2022, los Países Bajos no solo alcanzaron el notable hito de más de 1.000 W de energía solar instalada por habitante, sino que también ampliaron la distancia con respecto a la potencia de Europa, Alemania, con un ratio de 816 W/cápita instalados a fines de 2022.

Para la mayoría de los Estados miembros, las previsiones de instalación a 4 años, 2023-2026, prevén adiciones de energía significativamente mayores en comparación con el mismo informe del año pasado. Esto está impulsado principalmente por Alemania y España, que se espera que agreguen 62,6 GW y 51,2 GW más de energía solar, respectivamente, durante los próximos cuatro años.

La energía solar no muestra signos de desaceleración en Europa. Los escenarios del mercado solar de la UE de 2023 a 2026 muestran tasas de crecimiento anual continuas de dos dígitos que son significativamente más altas que en la edición anterior de este informe de SolarPower Europe. Con una tasa de crecimiento anual del 29%, 2023 será otro año récord para la energía solar en Europa: los nuevos objetivos de la UE establecidos en el plan REPowerEU, junto con la necesidad de hacer frente a los altos precios actuales de la electricidad, impulsarán al sector a 53,6 GW en 2023, según el Escenario Medio. Será la primera vez que se alcance el umbral de los 50 GW, y será también el año en el que se espera que dos países, Alemania y España, superen por primera vez los 10 GW de instalaciones anuales. En 2024, el Escenario Medio anticipa una tasa de crecimiento del 16% con 62,3 GW, seguida de 74,1 GW en 2025 y 85,2 GW en 2026.

Las nuevas incorporaciones llevarán la capacidad solar total a 262 GW en 2023 y a 484 GW en 2026, más del doble de la flota operativa actual. Este camino también está más o menos alineado con el objetivo provisional de REPowerEU de 400 GW (320 GWac) para 2025.

En el período 2027-2030, esperamos que se produzca un crecimiento adicional gracias a mejores condiciones políticas y mayores reducciones de costes de la tecnología. Se prevé que la flota solar total en la UE alcance los 920 GW en un escenario medio y los 1.184 GW en un escenario alto. Ambos escenarios superan en gran medida el objetivo de 750 GW de energía solar para 2030 establecido en la estrategia REPowerEU de la Comisión de la UE, en un 24% y un 58%, respectivamente.

La Agencia Internacional de la Energía recomienda que la UE instale alrededor de 60 GW de energía solar en 2023 para compensar las deficiencias en el suministro de gas ruso. Con un apoyo rápido y específico, la energía solar podría llenar el vacío, alcanzando 67,8 GW de instalaciones en 2023 en un escenario alto.

La evaluación revisada de los desarrollos solares en el contexto de los Planes Nacionales de Clima Energético (NECP) de los Estados miembros de la UE muestra que 21 Estados miembros de la UE ya habrán alcanzado sus objetivos solares para 2030 a más tardar en 2025, mientras que los seis Estados miembros restantes lo harán, a más tardar en 2027. De acuerdo con nuestro pronóstico actualizado, el objetivo agregado de NECP ya se alcanzará en 2025 en condiciones habituales.

Si bien esta es una noticia muy positiva para el sector y para toda la UE, también indica que la ambición debe aumentar aún más tanto a nivel de la UE como de los Estados miembros. Alcanzar el hito de los teravatios para fines de la década allanaría el camino para un desarrollo solar de múltiples TW hacia 2050 que es necesario para que la UE se mantenga en el buen camino para cumplir con sus ambiciones climáticas.