Los costes de las energías renovables siguen cayendo en toda Europa

En el pasado, las energías renovables se han beneficiado de importantes caídas de costes, a medida que las tecnologías se han desarrollado a gran escala. Y esa tendencia está destinada a continuar a largo plazo. Las energías renovables terrestres siguen siendo la tecnología energética más rentable en Europa, pero el gas seguirá siendo fundamental para el sistema, a pesar de ser caro. Estos son algunos de los hallazgos del nuevo informe, Europe levelised cost of electricity 2022 (LCOE) de Wood Mackenzie.

La eólica terrestre sigue siendo la tecnología más rentable en todas las previsiones. El LCOE promedio para la eólica terrestre en toda Europa caerá un 53% para 2050 respecto a 2022, situándose en 23 €/MWh, principalmente debido a que los fabricantes de aerogeneradores continúan aumentando la escala, con las potencias nominales de los aerogeneradores creciendo de 3,7 a 8,7 MW.

Comparativamente, la eólica marina sigue siendo cara, pero lidera la carrera de reducción de costes, con una reducción del LCOE del 68% para 2050. Existe un enorme potencial de mercado para la eólica marina, con casi 1 b$ proyectados para fluir en el sector a nivel mundial durante la próxima década.

Sin embargo, el coste de capital, excluyendo el coste de interconexión, de la eólica marina, contrarrestará la tendencia de inflación de costes a medida que el sector crece. Los aerogeneradores serán más grandes y de mayor potencia, de hecho se espera que la altura promedio del buje se duplique para llegar a 200 m en 2050 y que las potencias nominales de los aerogeneradores aumenten de 9 a 25 MW. El coste de la interconexión es un área de costes clave para esta tecnología, más aún a medida que los parques eólicos sean más grandes y se muevan más lejos de la costa. El desarrollo de centros de producción eólica marina presentará sinergias de costes y facilitará la integración de sistemas.

El LCOE de la energía solar disminuirá, pero no del mismo modo para todas las tecnologías. El LCOE promedio de la solar fotovoltaica (inclinación fija) cae un 62% para 2050 en relación con 2022 debido a las expectativas de adopción generalizada de tecnologías de módulos bifaciales, tamaños de obleas más grandes y mejoras en los materiales, que aumentarán el rendimiento energético. Debido a la mejora de la fabricación y las economías de escala, se prevé que el coste del CAPEX disminuya un 55% situándose en 415 €/kWac para 2050.

El LCOE del almacenamiento de baterías se redujo un asombroso 86% en la década hasta 2021, impulsado por la innovación en el sector de la automoción. Y está en camino de caer un 60% para 2050. El componente del coste de carga del LCOE del almacenamiento de energía se situó en el 43% en 2022, mientras que bajará al 33% para 2050.

La hibridación de almacenamiento y fotovoltaica (con seguimiento) tiene una prima de coste del 74% (42 €/MWh) respecto a la fotovoltaica sin almacenamiento, prima que se reducirá al 70% para 2050, con una prima de 18 €/MWh respecto de la fotovoltaica sin almacenamiento después de 2045. Esta propuesta de hibridación es la más atractiva y es probable que sea la opción híbrida de referencia en el futuro mix energético de Europa.

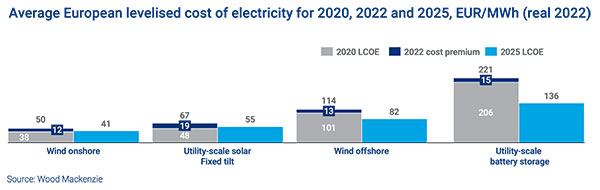

Si bien la tendencia a largo plazo es que los costes caerán, existen importantes presiones a corto plazo. Los LCOE de las energías renovables y el almacenamiento de energía aumentaron en 2022 en un promedio del 19% debido a los cuellos de botella en la cadena de suministro y la inflación de los precios de las materias primas. Los desafíos asociados con la obtención de permisos y la búsqueda de mano de obra cualificada en toda la región persisten y socavan el despliegue oportuno.

Los combustibles fósiles son las opciones de energía más caras en el ranking del LCOE de Wood Mackenzie, con una prima de más del 200% respecto de los proyectos eólicos y solares promedio en la actualidad. Dado el alto precio del gas en Europa, las centrales eléctricas a gas no pueden competir en coste con las energías renovables. Sin embargo, el gas sigue siendo crucial para la flexibilidad, hasta que las modernizaciones bajas en carbono, las nuevas construcciones u otras opciones de almacenamiento y flexibilidad bajas en carbono puedan desplazarlo. De acuerdo con las previsiones de Wood Mackenzie, el componente del coste del carbono del LCOE de las centrales de ciclo combinado aumenta del 26% en 2022 al 36% en 2050.

En general, el sector de generación y almacenamiento de energía de Europa atraerá inversiones masivas. De los 1,64 b$ que fluirán al sector de aquí a 2050, las energías solar y la eólica se llevarán la mayor parte, atrayendo el 78% de la inversión.