Cae el coste de las tecnologías energéticas limpias

Los costes de la eólica y de los proyectos de almacenamiento de energía en baterías se han reducido desde los niveles observados en 2022, en el punto álgido de las restricciones de las cadenas de suministro a nivel global y los impactos de la guerra de Ucrania. La industria aún enfrenta desafíos dado que los bancos centrales continúan aumentando las tasas de interés y algunos fabricantes de tecnologías energéticas limpias aún no están transfiriendo las bajadas de costes a los compradores, pero los últimos años de agitación han sido una excepción a las caídas de costes observadas durante largos períodos de tiempo según al último análisis de BloombergNEF (BNEF).

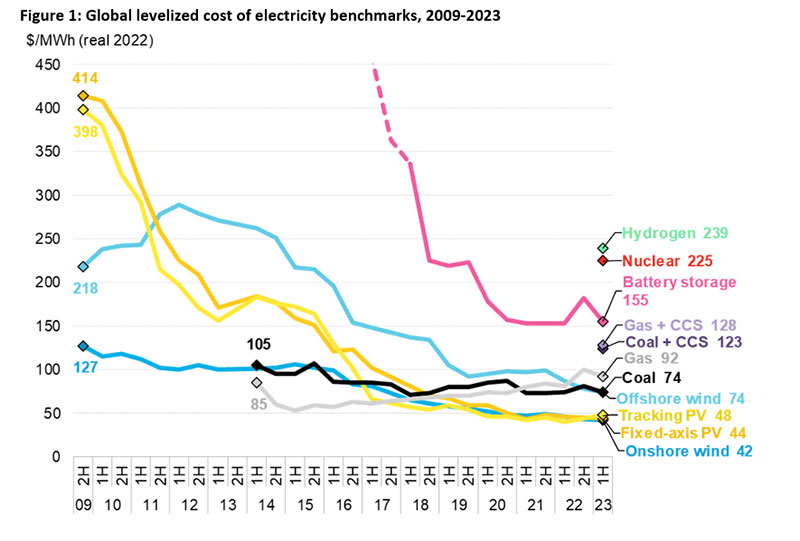

En los últimos seis meses, los costes de los proyectos de almacenamiento y eólica marina de nueva construcción han caído un 2% y un 12% respectivamente. Los costes de referencia mundiales para la eólica terrestre han bajado un 6% en los últimos 12 meses, pero se mantienen sin cambios desde el segundo semestre de 2022. El análisis de BNEF muestra que el coste nivelado de la electricidad, o LCOE, de referencia mundial para la eólica marina ahora está a la par con el carbón, el coste más barato desde que BNEF comenzó a registrar datos de proyectos en 2009, impulsado por un mercado chino fuerte. A pesar de una reducción del 5% en el coste de los proyectos alimentados con combustibles fósiles en los últimos seis meses, la eólica terrestre y la fotovoltaica siguen siendo las tecnologías de nueva construcción más baratas para producir electricidad en países que representan el 82% de la generación mundial de electricidad.

El coste de referencia global de BloombergNEF para la energía solar han aumentado en los últimos seis meses. Se estima que el proyecto solar promedio de eje fijo es un modesto 2% más caro. El proyecto solar típico con seguidores ha aumentado en un porcentaje más importante, un 12%. Estos proyectos son comunes en EE.UU. donde los desarrolladores se han enfrentado a costes crecientes de la mano de obra, del BOP y de la financiación.

Los precios de la logística han seguido cayendo desde sus máximos históricos, lo que ofrece un alivio, bienvenido por desarrolladores y fabricantes de proyectos que han luchado contra los altos precios en los últimos dos años. Las tarifas de envío desde Asia alcanzaron su punto máximo en septiembre de 2021, pero ahora han vuelto a los niveles de principios de 2020. Las rutas de envío desde Asia son fundamentales para entregar módulos solares, inversores, baterías y otros componentes.

En comparación con finales de 2022, los costes de los equipos para los proyectos de energía solar de eje fijo se redujeron un 2% debido a los precios más bajos del polisilicio, mientras que los precios más bajos del carbonato de litio han reducido los costes de los equipos de almacenamiento de baterías en un 1%. Mientras tanto, el análisis de BNEF muestra que los costes de los equipos para parques eólicos terrestres son un 3% más altos, mientras que, en promedio, los de los equipos para parques eólicos marinos son un 1% más altos. Los fabricantes de aerogeneradores estadounidenses y europeos todavía han sentido los efectos de la escasez de materias primas del año pasado.

Los costes financieros aumentaron y compensaron parte de las ganancias por los costes más bajos de los equipos. El coste medio ponderado del capital (WACC) para nuevos proyectos eólicos es del 6,4%, casi 50 puntos básicos más que el año pasado y sitúa los costes de la financiación de nuevo en el mismo nivel que tenían en 2017.

Estos puntos de referencia del LCOE combinan una gama de estimaciones a nivel país que varían según la madurez del mercado, la disponibilidad de recursos, las características del proyecto, las condiciones financieras locales y los costes laborales. Los proyectos de energía renovable más baratos en la primera mitad de 2023 se pueden encontrar en China, logrando un LCOE de 23 $/MWh para los mejores parques eólicos terrestres de su clase, 50 $/MWh para la energía eólica marina y 31 $/MWh para los parques fotovoltaicos de eje fijo. Si bien los costes de la eólica terrestre y marina han aumentado fuera de China, un mercado doméstico de fabricación de aerogeneradores altamente competitivo ha llevado a continuas caídas de precios en el país. Hace dos años, el LCOE de la eólica marina en China era de 91 $/MWh, mientras que actualmente el LCOE típico de la eólica marina de China es de 66 $/MWh, es decir, 21 $/MWh menos que el resto del mundo.

Aun así, los últimos años de agitación han sido una excepción a las disminuciones de costes que han experimentado los proyectos durante largos periodos de tiempo. Los LCOE de la energía solar a gran escala, la eólica terrestre y la marina han caído entre un 58% y un 74% durante la década hasta 2023, y BNEF espera que estas reducciones de costes continúen a largo plazo gracias a las continuas mejoras tecnológicas, a las mayores economías de escala y a los menores coste de financiación.